理财专家林昶恒规划退休投资 百万专攻高息港股 杠杆买储蓄保年收10厘息|百万仓

“若你有100万元,你会怎样投资?”百万仓每期也请各路专家设计一个百万组合,无独有偶,认可财务策划师、家庭理财教育学会会长林昶恒在2021年开立了一个真实的“百万仓”,以100万元本金投资本港高息股票,是他为退休准备的其中一个“钱包”,经过4年半时间,既收到丰厚股息,股价也水涨船高,整个组合已滚存至170多万元。对于退休投资,现时他采取进取及收益资产各三成的部署,前者主要买股票及基金,后者则买储蓄保险及年金,其部分储蓄保单更利用保费融资提升年回报至10厘。

记者:叶卓伟

身为财务策划专家,林昶恒早年已规划个人退休部署,在2021年9月,他更特意开立了一个“百万仓”专门投资内银、电讯、石油、公用等高息港股,为退休做规划。“当时用100万做一个去做,是特意方便自己,一看月结单数字便知道表现”,若股价合适亦会将股息再投资,截至上个月底,这个收息股组合已升至170多万元,每年平均股息回报约5厘多。

,多年来辅导过不少理财奇难杂症。 何健勇 摄")

按年龄分配进取及收息资产

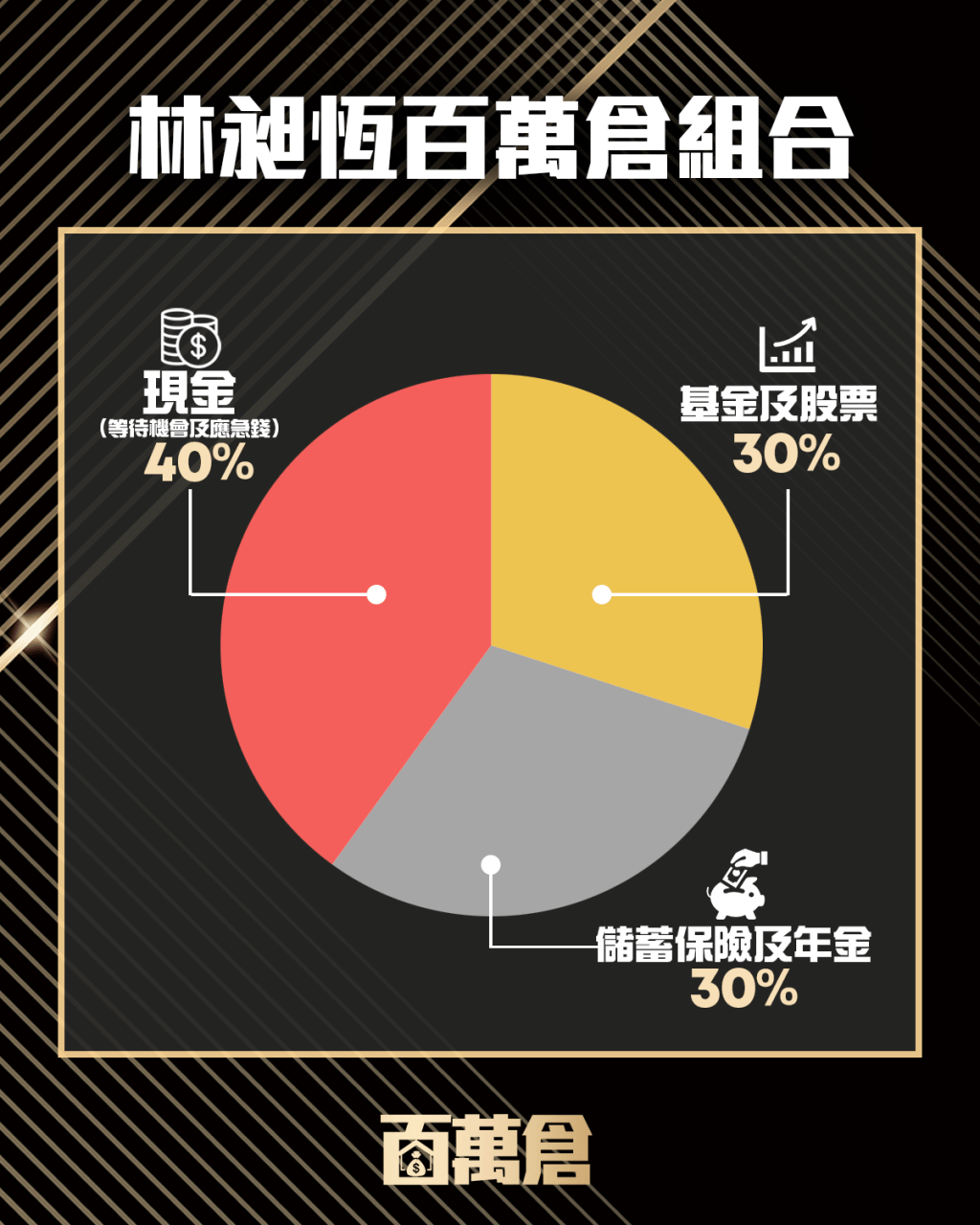

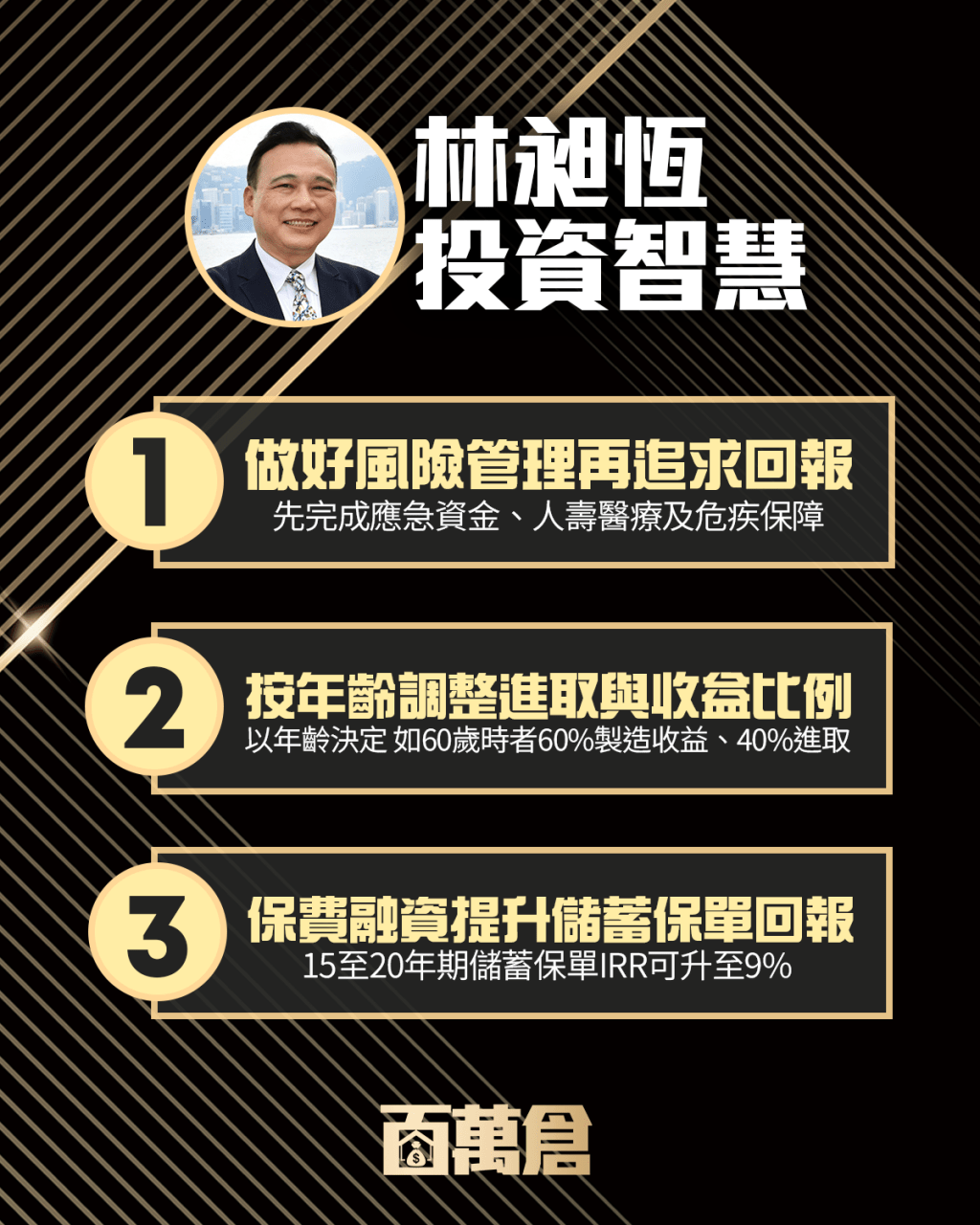

不过谈到整体退休布局,林昶恒直言单是100万元并不足够,目前其规划是股票及基金约占总资产30%,储蓄保单及年金亦占30%,以上两部分分别是“进取”及“制造收益”的资产,其比例应视年龄分配:“如果今天40岁,40%制造收益,而60%就可以进取。相反的,例如我们60岁,60%要制造收益,40%可以进取。”

余下40%为现金,他坦言实际上不用这么高,只是近期市况波动,故提升现金水平等待入市时机,当市场真正恐慌时可迅速出手,例如早前比特币跌至6万多美元边缘时他亦有买入其ETF,但占其整体组合极小比重。

善用保费融资 及早买大保单

值得一提是,林昶恒部分储蓄保单运用了保费融资,令保单的内部回报率(IRR)提升至年均9%至10%,较原本的IRR可提升2至3个百分点。操作上,他举例投保一张500万元的储蓄保单,投保人付出150万元,余下350万元向银行借贷。每月只需还息,目前保费融资的借贷利息约3厘左右,本金可留待多年后赎回保单时才归还。

他表示,储蓄保险持有时间越长、回报越高,及早投保可享有更高回报,其目标投资期为15至20年。由于保费融资涉及借贷,其风险高于单纯买储蓄保。

第一代财策师 见尽退休疑难

林昶恒是香港第一代认可财务策划师(CFP),在2001年取得此专业资格,其起点是1997年亚洲金融风暴,市道不景,他被迫从投资公司转行,凭著刚完成的金融硕士,获聘到公开大学(现称都会大学)当兼职导师。1999年香港推行强积金制度,当时保险从业员对基金认识不深,林昶恒此前从事基金及股票投资,正好填补市场空白,更令他正式走上金融培训工作的路,不讳言“是时代选择了我”。

2000年代初香港兴起财务策划师的资格,“我是胆粗粗第一批去考”,加上后来获辅导学硕士,他多年来将财务策划及心理学结合,为客户提供情理兼备的意见,也见尽港人规划退休疑难杂症。他认为部署退休应划分“四桶金”,第一桶金是应急资金,应是日常生活费的3至6个月,不宜轻易取用,“这是求安心的”;第二桶金用于风险管理,包括投保人寿、医疗及危疾保险,特别是年届70、80岁时医疗费用不菲,需及早准备。

完成前两桶金配置后才开展退休投资,即收息、制造现金流的第三桶金,以及长期资产增值的第四桶金。“如果能够砌到这组合,其实市况如何波动,担心都不会太大,因为一定有钱可以花。”至于第三及第四桶金的比例及投资什么,则可用提取率推算,假设有500万元老本,每年需要20万元生活费,提取率为4%,亦即坊间常说的“4%法则”,投资者便可考虑运用哪些资产制造每年4%收益。若提取率较高,投资者便需要更多本金,或更长投资期,或更高风险以达成目标。

收租制造收入非退休好选择

储蓄保、年金、债券、股票、基金等均可制造退休收入,但他特别指出不少人打算买楼收租作退休是错误想法。因扣除差饷、管理费、维修保养等开支,实际租金回报可能只有不足两厘,而且物业会老化贬值,大厦维修更是无底深潭。他过去多年居于九龙某“高龄”蓝筹屋苑,对此问题感受甚深,该屋苑小业主多年来在大维修上达不到共识,大厦老化也只能小修小补,故他4年前已换楼同区楼龄较新的屋苑。

相关文章:

>>>星岛网WhatsApp爆料热线(416)6775679,爆料一经录用,薄酬致意。

>>>立即浏览【生活百答】栏目:新移民抵埗攻略,老华侨也未必知道的事,移民、工作、居住、食玩买、交通、报税、银行、福利、生育、教育。