父母60岁买自愿医保太迟?网民大激辩 过来人一句话道破残酷现实:做错决定代价咁大...|Juicy叮

有女网民昨日(22日)在社交平台发帖,为父母的医疗保障问题而烦恼,她指父母年过六旬,一直依赖政府公立医疗,身体有“高胆固醇、初期白内障”等小毛病,坦言“纯想讨论”,并在开首就强硬表示“卖保险请过主”,引发网民激烈讨论,正反意见纷陈,当中更夹杂着不少来自“过来人”的血泪分享及自称保险业界人士的“真心话”。

父母60岁买自愿医保太迟?网民大激辩 过来人一句话道破残酷现实:做错决定代价咁大...↓↓↓↓

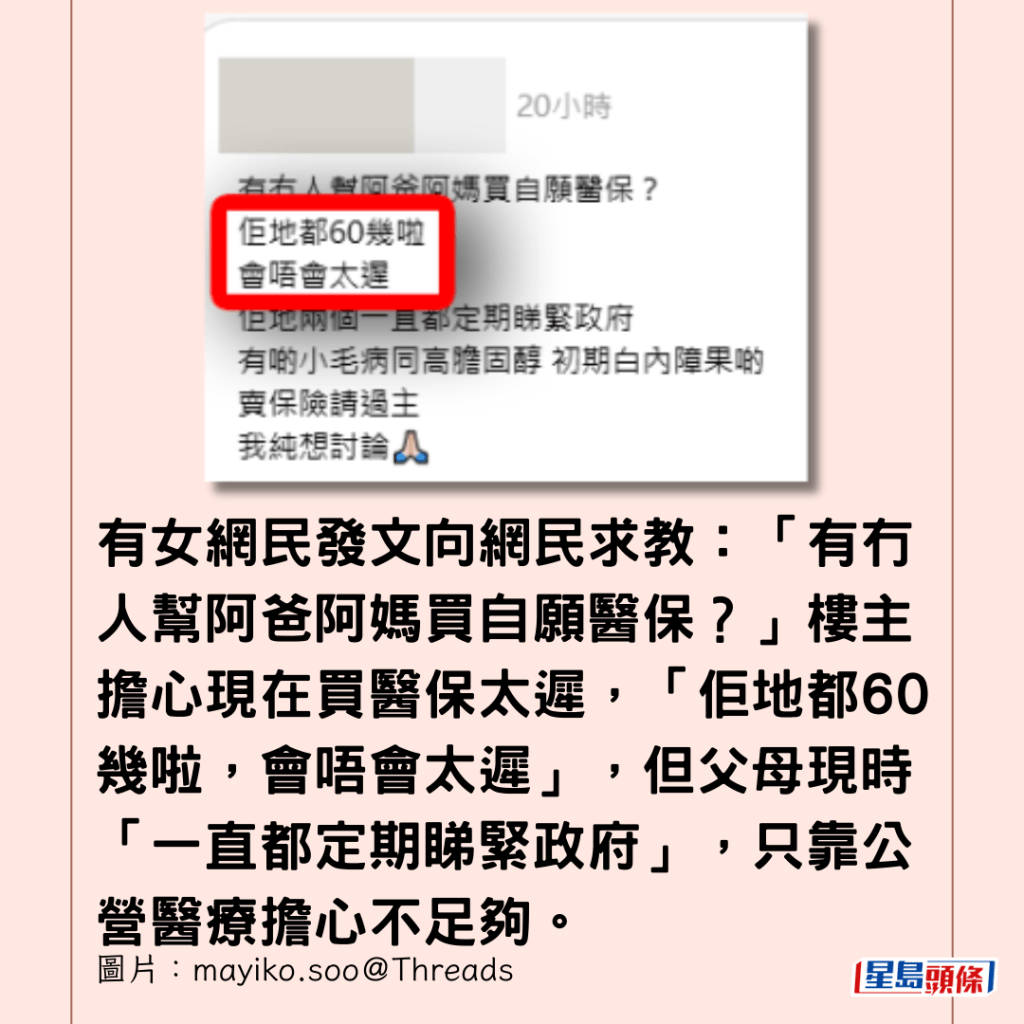

有女网民昨发文向网民求教:“有冇人帮阿爸阿妈买自愿医保?”楼主担心现在买医保太迟,“佢地都60几啦,会唔会太迟”,但父母现时“一直都定期睇紧政府”,只靠公营医疗担心不足够。

楼主又透露父母的健康情况,只是“有啲小毛病同高胆固醇,初期白内障果啲”。楼主又坦言发帖“纯想讨论”,并斩钉截铁地表示“卖保险请过主”。

反对者忧长者保费贵

帖文一出引发网民正反大激辩,起初有不少网民直接“劝退”,认为楼主父母的年纪和身体状况,令买保险变得“唔抵买”。有网民直言,即使成功投保,也要有心理准备“会有啲不保事项,以及价钱相对地贵”。

有网民更指出潜在风险,称“Touchwood第日真系有大病保险公司一定揾你有咩漏报然后踢单。”这名网民更提出,香港并非唯一选择,反建议“而家上大陆咁方便,我系你就帮佢哋买份内地医保好过啦。”

病历多长者投保或多“不保事项”

面对楼主一开始就拒绝保险从业员的态度,部分疑似业界人士的网民忍不住反击,有人讽刺道:“问保险但就嫌弃保险agent”,更有人毫不客气地说:“喺你叫卖保险嘅过主嘅同时,卖保险嘅都会同你讲返句:‘你买到先算啦’”,并提醒楼主“呢个年纪、呢个病历,唔系你肯唔肯买,系人哋肯唔肯卖俾你呀,分清楚庄闲啦”。

部分曾尝试为长者投保的网民亦表示“想买都买唔到”,尤其当父母已有心脏问题或糖尿等长期病患,保险公司极大机会拒保,或者开出极多“不保事项”(Exclusion)。

支持者:有心唔怕迟 你会忍心见父母排公立?

不过,虽然60多岁才买医保困难重重,但留言区中,更多网民认为“有心唔怕迟”,金钱买不到健康,但可以买一个选择权。一位网民分享沉重经历:“我系过来人,买完三年屋企人就中,好彩地已经三年,唔算系系‘新买’,成功claim咗二百几万。”他更感叹:“最重要系,你唔会忍心见到佢哋排公立。”

另一位网民亦分享父亲由60多岁起投保十多年的经验,虽然期间曾因手术费过高而选择公立医院,但后来再有病时,在私家医院花了50万,最终保险成功理赔九成。

他总结道:“如果你不是好有钱,我见(建)议你为父母买,因为唔好彩生病时会发现有能力及机会选择私或公系已经好好。”支持者普遍认为,保险的意义在于“买咗真系安心咗好多,起码都叫可以有多个选择!”

如何为长者精明投保?过来人分享关键策略...

在一片争论中,亦有不少网民提出为长者父母买医保的建议策略,综合网民的参考意见认为,若要为年长父母投保,心态和策略最为重要,首先,必须诚实申报所有病历,有网民提醒:“有乜大镬野要claim 钱果阵,保险公司可以因为你投保时隐藏病历而拒绝赔偿。”

其次,在计划选择上,不少人建议“要买都买最高自付费嘅”,因为保费会相对便宜,这种计划主要用于“转移大笔钱损失嘅财政风险”,应对癌症等严重疾病,而非日常小病,有网民解释:“高端计划拣最高垫底费,可以最大化节省保费”。此外,亦有人建议可考虑“意外保”或设有危疾双倍入息的“年金”,作为另一种保障。

网民提醒:因人而异 网上意见只供参考

当然,有网民亦提醒楼主,始终每个家庭的经济能力与父母健康状况各异,网上意见只供参考,实际投保前最好还是按个别情况衡量,咨询相关专业人士,量力而为,而实际情况都要视乎保险公司的最终批核为准。

这场为年过60岁父母购买医保的讨论,虽没有最终答案,但有网民以风险与孝心之间的博弈来作总结,认为做错决定代价沈重,但若做对了策略,或许能在关键时刻,为家人买到一份无价的安心,“同赌钱一样,都系讲赔率。”

来源:mayiko.soo@Threads

同场加映:肺癌港男北上买药 3.6万同一标靶药仅$4900 “开辟咗一条新嘅路!”↓↓↓↓

开端(辟)咗一条新嘅路,令到我哋病患者延长咗生命!”")

,你就好快花光(积蓄),一个打工仔有几多钱啫!”")

。")

>>>星岛网WhatsApp爆料热线(416)6775679,爆料一经录用,薄酬致意。

>>>立即浏览【生活百答】栏目:新移民抵埗攻略,老华侨也未必知道的事,移民、工作、居住、食玩买、交通、报税、银行、福利、生育、教育。