善用按揭高息户口 自制减息效果 每月坚持存5000元 悭息竟达104万

本港加息周期由2022年开始,今年基于美国延后减息而令本港息率大致横行,虽然是次本港加息周期步伐相当温和,加幅大为落后于美息,加幅亦明显少于过往加息周期,但由于市场按息已有十多年处于超低水平,令现时4厘多之按息已被称为“高水平”。减息步伐未开展,息率未降的情况下,按揭供款人士可善用按揭存款挂钩户口(mortgage-link account)自制减息效果。

存息与按息一致

现时不少银行按揭计划仍有提供按揭存款挂钩优惠,一般做法是向按揭客户提供一个高存息往来户口,存息与按息一致;换句话说,现时实际按息主要为4.125%,存息亦是4.125%,用家将日常储蓄及备用资金存放于高存息户口,便可赚取高存息收入以抵销按揭利息支出,等同降低净按息,若运用这类户口得宜可有很好的对冲加息的效果。

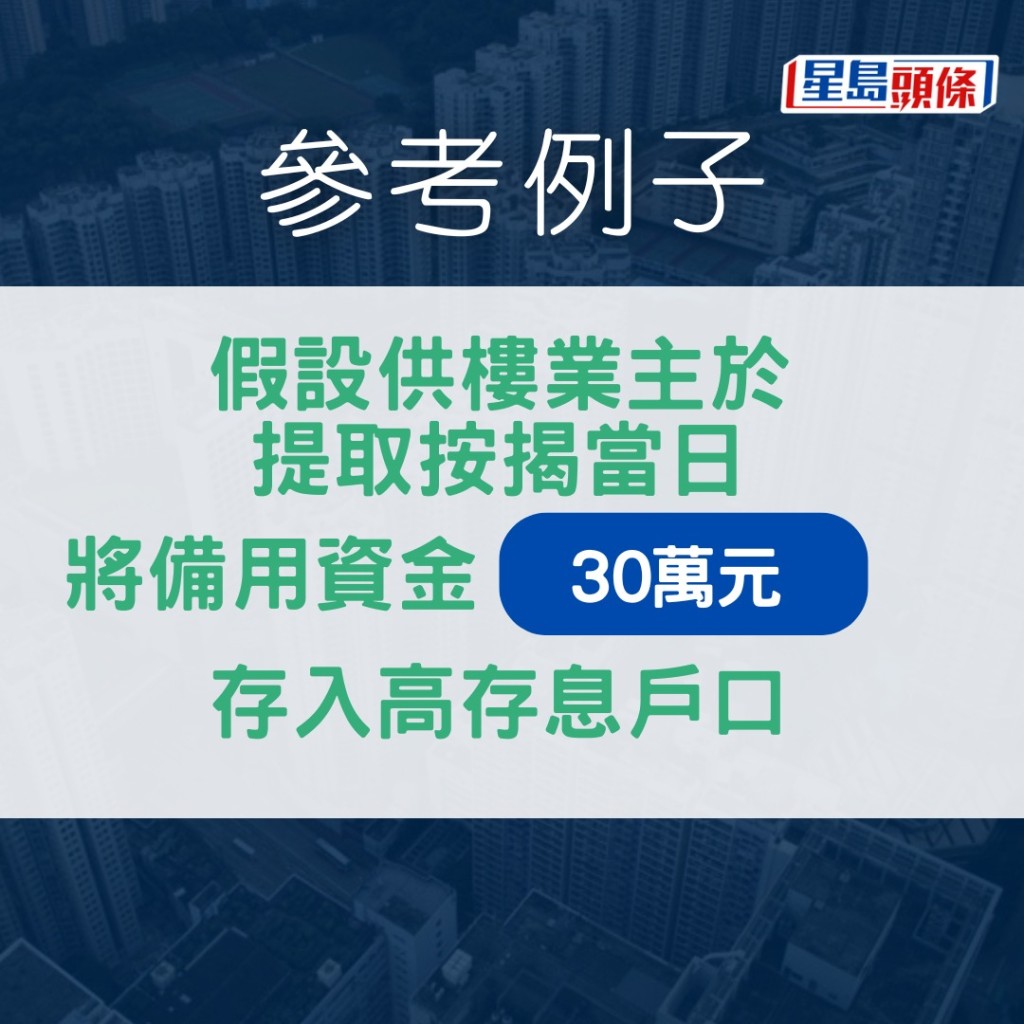

上述这类户口的存款上限一般高达尚余按揭额的一半即50%,即是说,例如若有投资或生意往来的大额资金停泊在高存息户口,该月以存息收入抵销按息支出后的净按息可降低多达50%,可见善用按揭存款挂钩户口可达致很大的悭息作用。当然,一般供楼人士未必有需要停泊大额资金,以目前平均按揭额约500万为例,按息4.125%(为便计算以息率不变作参考)、30年还款期,假设供楼业主于提取按揭当日将备用资金30万存入高存息户口,并于每月持续存入5000元储蓄,全期以存息收入抵销按息后,净利息支出可减少达31%,省去金额约达104万,实际按息等同由4.125%降至约2.74%。以上例子以相同存款金额可赚取现时一般活期储蓄利息作比较,当然,息率有上落波动性,有关例子仅供参考。而对于上述高存息存款上限,亦须留意按揭余额会随着按月偿还本金而逐步减少,故此不要误以为按揭余额一直维持在原本按揭金额不变。

现时实际按息4.125厘

按揭挂钩之高存息户口往往比银行定期户口更具弹性,定存优惠一般设有最低存款额、新资金要求、定存期及各项条件限制例如需完成指定投资项目,资金亦因而在定存期内锁死,而按揭存款挂钩计划的好处是在提存方面具有高度弹性,用家可以随时按需要提取高存息户口内之存款,亦可随时将资金再存进户口内,由于利息按每日户口结余计算,所以不会基于到期日问题而影响利息收入。

善用这类按揭存款相连计划有很不俗的悭息效果,但留意现时市场并非所有银行均会提供此类计划,又或者获享此类计划附带不同条件,例如不同银行或设有最低按揭额要求,主要介乎100万至300万不等,方可申请此类计划。亦有银行在现阶段收缩转按业务的同时,暂停向转按及加按申请人提供此类按揭存款相连计划。

而更重要的一点,此类计划的按揭用家切勿一时不慎逾期供款,因为不少银行会为此类计划附加条款,若然借款人未能准时供楼,银行有权又或直接取消提供高存息户口,借款人便因此不能再享有挂钩户口带来的高存息回报。

王美凤 中原按揭经纪董事总经理

>>>星岛网WhatsApp爆料热线(416)6775679,爆料一经录用,薄酬致意。

>>>立即浏览【生活百答】栏目:新移民抵埗攻略,老华侨也未必知道的事,移民、工作、居住、食玩买、交通、报税、银行、福利、生育、教育。